|

Düsseldorf/Duisburg, 1. Oktober

2023 - Die durch die

Energiepreisschocks geschwächte

deutsche Wirtschaft kommt auch in

den kommenden Monaten nicht richtig

in Gang, weil hohe Zinsen und eine

verhaltene Weltkonjunktur bremsen.

Bei abnehmender Inflation und

stärkeren Lohnsteigerungen erholt

sich zwar ab dem dritten Quartal

2023 der private Konsum, diese

positive Entwicklung kommt aber so

spät, dass sie die Rezession im

Gesamtjahr 2023 nur etwas mildern

kann, nicht verhindern.

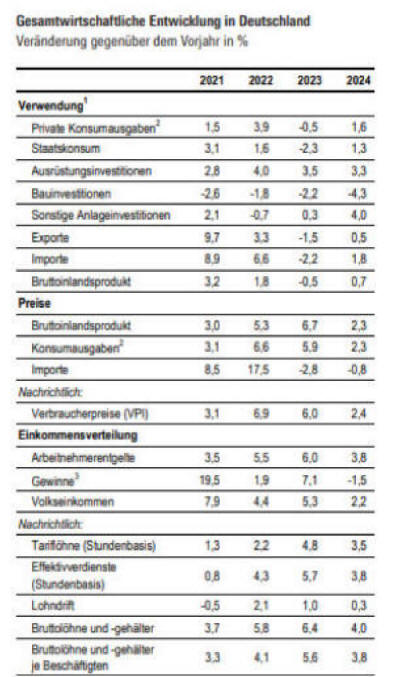

Das Bruttoinlandsprodukt (BIP) sinkt

im Jahresdurchschnitt um 0,5

Prozent. Im kommenden Jahr wächst

die Wirtschaft wieder, allerdings

nur verhalten: Das BIP dürfte 2024

um durchschnittlich 0,7 Prozent

zulegen. Das ergibt die neue

Konjunkturprognose des Instituts für

Makroökonomie und

Konjunkturforschung (IMK) der

Hans-Böckler-Stiftung.* Die

Arbeitslosenquote steigt im

Jahresmittel 2023 auf 5,7 Prozent.

Das entspricht rund 2,6 Millionen

Menschen ohne Job – etwa 190.000

mehr als

2022. 2024

steigt die Arbeitslosenquote erneut

leicht auf dann 5,9 Prozent.

Die Inflationsrate wird im

Jahresdurchschnitt 2023 noch hohe

6,0 Prozent betragen, im

Jahresverlauf verringert sich der

Preisauftrieb aber. 2024 dürfte die

Teuerungsrate mit durchschnittlich

2,4 Prozent wieder relativ nahe am

Inflationsziel der Europäischen

Zentralbank (EZB) liegen. Angesichts

dieser Aussichten empfiehlt das IMK

eine Pause bei den EZB-Leitzinsen

sowie eine stärkere staatliche

Unterstützung der

sozial-ökologischen Transformation

der Wirtschaft mit dem Schwerpunkt

auf einer Absicherung gegen

weiterhin hohe und volatile

Strompreise.

Gegenüber seiner vorherigen Prognose

vom Juni bestätigt das IMK seine

Erwartung zur BIP-Entwicklung für

2023. Die Wachstumsprognose für 2024

nehmen die Konjunkturfachleute

hingegen spürbar um 0,5

Prozentpunkte zurück. Dabei gehen

sie davon aus, dass es zu keinen

weiteren Energiepreisschüben kommt

und sich der aktuell hohe Rohölpreis

etwas zurückbildet. Ein erhebliches

Risiko sehen sie darin, dass die

Wirkung der geldpolitischen

Straffung stärker ausfällt als

bisher erwartet, wobei auch eine

Finanzkrise weiterhin eine relevante

Gefahr darstellt.

Die deutsche Wirtschaft ist durch

die Folgen der Energiepreisschocks

und den globalen geldpolitischen

Restriktionskurs geschwächt und wird

sich auch 2024 nur schleppend

erholen. Denn die Zinserhöhungen

wirken sich auf unterschiedlichen

Wegen negativ auf die Konjunktur

aus: Einmal dämpfen sie das Wachstum

der Weltwirtschaft, das die

Konjunkturexpert*innen bis Ende 2024

als „verhalten“ einstufen. Das gilt

vor allem für den Euroraum, dessen

Wirtschaft in diesem Jahr um 0,5 und

im kommenden Jahr um 0,9 Prozent

wächst. Aber auch für die USA, wo

das BIP in diesem Jahr zwar um 1,8

Prozent zulegt, im kommenden Jahr

aber nur um 0,8 Prozent.

Aus China kommen ebenfalls wenig

Impulse für die deutsche

Exportwirtschaft. Im Inland sinken

die Bauinvestitionen drastisch, auch

weil sich Kredite stark verteuert

haben. Gleichzeitig wird

insbesondere die energieintensive

Industrie weiter von hohen

Energiepreisen behindert, gegen die

die Leitzinserhöhungen wenig

bewirken.

Der deutsche Staat steuert mit

seinen Ausgaben in diesem Jahr

weniger stark gegen die schwächelnde

Konjunktur an als noch vor einigen

Monaten erwartet. 2024 werden die

fiskalischen Impulse sogar leicht

negativ ausfallen, weil finanzielle

Anti-Krisen-Maßnahmen zurückgefahren

werden, während etwa die Beiträge

zur Kranken- und zur

Pflegeversicherung steigen.

Auf der konjunkturellen Habenseite

steht eine langsame Erholung beim

privaten Konsum. Nach den heftigen

Kaufkrafteinbußen im vergangenen

Jahr lässt die Inflation langsam

nach, zugleich „werden die Einkommen

von deutlich höheren

Tariflohnabschlüssen als in den

Vorjahren profitieren“, schreiben

die Konjunkturfachleute des IMK. In

diesem Jahr dürften die verfügbaren

Einkommen zwar preisbereinigt noch

einmal leicht zurückgehen. Im

kommenden Jahr wachsen sie nach der

aktuellen Prognose aber spürbar.

Der private Konsum entwickelt sich

nach dem gleichen Muster (alle

Zahlen unten). Stabilisierend auf

die Konjunktur wirken auch die

kontinuierlich wachsenden

Ausrüstungsinvestitionen. Gründe

dafür sind unter anderem die

ökologische Transformation der

Wirtschaft und höhere

Rüstungsausgaben des Staates.

Um die wirtschaftlichen Aussichten

zu verbessern, haben die

Expert*innen zwei zentrale

Empfehlungen: Erstens solle die

Europäische Zentralbank (EZB)

vorläufig unbedingt von weiteren

Zinserhöhungen absehen. „Der

aktuelle Kurs der EZB birgt

angesichts der bereits deutlich

geschwächten Wirtschaft das Risiko

einer übermäßigen Straffung, zumal

sich die Auswirkungen der bisherigen

Zinserhöhungen angesichts der

erheblichen Wirkungsverzögerungen

geldpolitischer Maßnahmen erst noch

voll entfalten werden“, warnt das

IMK.

Zweitens empfehlen die Ökonom*innen

der Bundesregierung: „Angesichts der

geldpolitisch verschärften

Wirtschaftsflaute und den davon

ausgehenden Risiken für die

Beschäftigung und die künftigen

Produktionsmöglichkeiten sollte sie

nun den Schwerpunkt auf die

klimapolitisch erforderliche

Transformation der Wirtschaft legen

und für den Mittelstand und die

Industrie Konzepte umsetzen, die die

hiesige Produktion sichert, bis der

deutlich ausgeweitete Anteil der

erneuerbaren Energien an der

Stromerzeugung den Strompreis

hinreichend senkt.“

Kerndaten der Prognose für

2023 und 2024

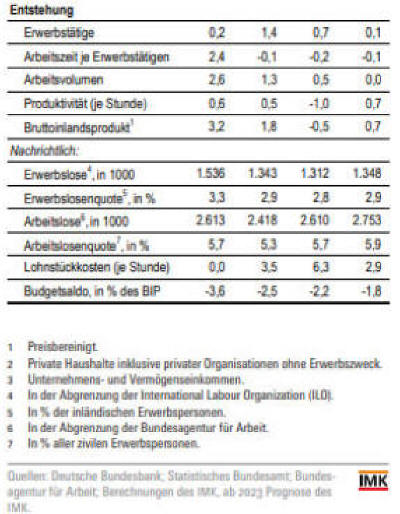

Arbeitsmarkt

Die schwache konjunkturelle Dynamik

bremst die Entwicklung der

Erwerbstätigkeit, die gleichwohl

positiv bleibt. Die Zahl der

Erwerbstätigen legt 2023

jahresdurchschnittlich um 0,7

Prozent zu und 2024 noch geringfügig

um 0,1 Prozent. Gleichzeitig wächst

allerdings auch die Arbeitslosigkeit

leicht. Bei den Arbeitslosenzahlen

prognostiziert das IMK im

Jahresdurchschnitt 2023 einen

Anstieg um knapp 190.000 Personen,

so dass im Jahresmittel rund 2,61

Millionen Menschen arbeitslos sein

werden. Das entspricht einer Quote

von 5,7 Prozent, ein Anstieg um 0,4

Prozentpunkte gegenüber 2022. Für

2024 veranschlagen die Forschenden

eine weitere leichte Zunahme der

Arbeitslosigkeit und eine Quote von

5,9 Prozent.

Weltwirtschaft und

Außenhandel

Die Weltwirtschaft wächst verhalten.

Von wichtigen Handelspartnern kommen

nur schwache Impulse. 2023 gehen die

deutschen Ausfuhren um 1,5 Prozent

im Jahresmittel zurück. Trotzdem

leistet der Außenhandel per saldo in

diesem Jahr rechnerisch einen

kleinen positiven Wachstumsbeitrag,

weil die Importe

jahresdurchschnittlich noch stärker

sinken: um 2,2 Prozent. 2024 wachsen

die Exporte leicht um 0,5 Prozent,

die Importe kräftiger um 1,8

Prozent, der Außenbeitrag ist mit

-0,6 Prozent negativ.

Investitionen

Die Ausrüstungsinvestitionen

entwickeln sich laut IMK-Prognose

robust: 2023 steigen sie um 3,5

Prozent im Jahresmittel, 2024 um 3,3

Prozent. Dabei schlagen sowohl

Ausgaben von Unternehmen für den

klimafreundlichen Umbau ihrer

Produktion zu Buche als auch die

steigenden staatlichen Ausgaben für

Verteidigung. Die lange Zeit

kräftigen Bauinvestitionen brechen

hingegen wegen erhöhter Kosten und

Zinsen weiter ein. Nach einem

Rückgang um 2,2 Prozent im

Jahresdurchschnitt 2023 fallen sie

2024 um jahresdurchschnittlich 4,3

Prozent zurück.

Privater Konsum

Die starke Teuerung drückt in diesem

Jahr weiter auf die realen

Einkommen, auch wenn sich die

nominalen Löhne spürbar kräftiger

entwickeln als in den Vorjahren. Für

2024 erwartet das IMK dann wieder

eine Erholung, weil bei niedrigerer

Inflation wieder reale Lohngewinne

zu verzeichnen sind. Die privaten

Konsumausgaben sinken

dementsprechend im Jahresmittel 2023

real um 0,5 Prozent. 2024 wachsen

die realen privaten Konsumausgaben

dann wieder um 1,6 Prozent.

Inflation und öffentliche

Finanzen

Nach 6,9 Prozent Inflation im

Vorjahr prognostiziert das IMK für

2023 eine Teuerungsrate von 6,0

Prozent. 2024 beruhigt sich das

Inflationsgeschehen dann stärker, im

Jahresdurchschnitt beträgt die

Teuerungsrate 2,4 Prozent.

Die Steuereinnahmen entwickeln sich

2023 etwas schwächer, nicht zuletzt

als Folge verschiedener steuerlicher

Entlastungen. Zugleich setzt der

Staat zur Krisenbekämpfung noch

erhebliche Mittel ein. Das trägt zur

Stabilisierung der Konjunktur bei,

führt aber auch dazu, dass das

öffentliche Budget 2023 ein Defizit

von 2,2 Prozent aufweisen wird. Für

das kommende Jahr geht das IMK für

die öffentlichen Finanzen von einem

restriktiveren Kurs aus. Das bremst

die Konjunktur, führt aber auch zu

einem prognostizierten Rückgang des

Defizits auf 1,8 Prozent im

Jahresdurchschnitt 2024.

|