|

|

'Tagesaktuell' - Redaktion Harald Jeschke | Sonderseiten |

• Sitemap •

Archiv

• 48. Kalenderwoche:

27. November

•

Baustellen •

DVG-Umleitung •

Bahn-VRR

Donnerstag, 28. November 2024

LKA-NRW: Achtung, Fake-Shops!

Das

Landeskriminalamt Nordrhein-Westfalen warnt Schnäppchenjäger und

-jägerinnen vor Fake-Shops, die gerade in der Vorweihnachtszeit und

zu Black Friday vermehrt im Netz ihre Opfer ködern. Die kriminellen

Betreiber setzen auf täuschend echt aussehende Online-Auftritte, um

ahnungslose Konsumenten mit vermeintlich guten Deals in die

Verkaufsfalle zu locken. Was sind Fake-Shops?

Fake-Shops

sehen auf den ersten Blick oft genauso aus wie die echten

Online-Shops beliebter Marken oder Reiseanbieter. Sie bieten coole

Gadgets, Designer-Label oder allgemein Top-Deals zu unschlagbar

günstigen Preisen. Doch hinter der vielversprechenden virtuellen

Fassade steckt meist nichts als eine dreiste Betrugsmasche. Wer dort

bestellt, erhält entweder minderwertige Produkte oder im schlimmsten

Fall gar nichts für sein Geld.

Mit den Tipps der Polizei machen smarte Online-Shopper den Black

Friday zu einem schwarzen Freitag für Betrüger (FOTO) Düsseldorf

Fake-Shops erkennen

Bei folgenden Merkmalen sollten die

Alarmglocken schrillen, damit der Kaufrausch nicht mit einem bösen

Kater endet:

- Merkwürdige Web-Adressen: Hier ein Auge auf die

Details legen. Fake-Shops nutzen oft nur minimale Abweichungen von

echten Shop-Adressen.

- Unübliche Zahlungsmethoden: Vorsicht bei

Vorkasse! Seriöse Shops bieten sichere Zahlungsarten z.B. über

Rechnung oder bekannte Bezahlservices an.

- Preise, die zu gut

sind, um wahr zu sein: Ein Schnäppchen? Vielleicht, aber Fake-Shops

setzen oft unrealistisch niedrige Preise an, um Kunden zu locken.

Hier darf Gier nicht blind machen. Der Vergleich mit anderen

Anbietern lohnt im Zweifel.

- Gefälschte Gütesiegel: Achten Sie

darauf, dass Gütesiegel wie zum Beispiel "Trusted Shops" wirklich

klickbar und überprüfbar sind. Wenn nicht, ist Vorsicht geboten.

- Fake-Kundenbewertungen: Echtes Feedback ist meistens detailliert

und spezifisch.

- Fehlende AGB oder Impressum: Fehlt das

Impressum oder sind die AGB nicht korrekt? Hier ist größte Skepsis

angesagt.

Die Warnung kommt zu spät? Im Fall eines

(Rein-)Falls sollten Opfer von Fake-Shops schnell reagieren und

Kontakt mit der Bank aufnehmen, um gegebenenfalls eine Rückbuchung

zu beantragen - meist klappt das noch innerhalb weniger Stunden,

wenn mit einer gängigen Zahlungsmethode gezahlt wurde.

Bei

Lastschriftverfahren ist dieser Zeitraum sogar noch größer.

Nächster Schritt - Beweissicherung: Kaufbestätigung, E-Mails,

Screenshots von der Website, all das kann bei den Ermittlungen

helfen. Denn natürlich sollte der Betrug bei der Polizei angezeigt

werden. Und da auch Polizei "online kann", ist das auch ganz

unkompliziert über die Internetwache

https://internetwache.polizei.nrw/ möglich. Mehr Infos -

komplett gratis - gibt es online hier:

https://lka.polizei.nrw/artikel/vorsicht-fake-shops

BdSt NRW lobt: Wohnen in Duisburg wird nicht zusätzlich

belastet

Richtungsentscheidung für gesplittete Hebesätze für

Wohn- und Nichtwohngrundstücke

Duisburg geht mutig voran: Der Bund der

Steuerzahler Nordrhein-Westfalen begrüßt die Entscheidung des

Stadtrats für gesplittete Hebesätze bei der Grundsteuer. Diese

Maßnahme verhindert eine Mehrbelastung von Wohnimmobilien und

mildert Verschiebungen zugunsten gewerblicher Grundstücke.

Also das kam mit Sicherheit äußerst selten vor, dass die Stadt

Duisburg einmal Lob vom Bund der Steuerzahler bekomt.

„Mit der Entscheidung für gesplittete Hebesätze hat

der Duisburger Stadtrat einen wichtigen Schritt getan, um das Wohnen

für die Bürgerinnen und Bürger nicht zu verteuern“, erklärt Rik

Steinheuer, Vorsitzender des Bundes der Steuerzahler

Nordrhein-Westfalen (BdSt NRW). „Gerade in Zeiten hoher

Lebenshaltungskosten ist es wichtig, den Druck auf die Mieter und

Eigentümer nicht weiter zu erhöhen.“

Rik Steinheuer, Vorsitzender des Bundes der Steuerzahler

Nordrhein-Westfalen Foto: BdSt NRW/Annette Koroll

Duisburg

hat sich in einer Richtungsentscheidung dafür ausgesprochen,

unterschiedliche Hebesätze für Wohn- und Nichtwohngrundstücke

einzuführen. Durch die ab dem 1. Januar 2025 in Kraft tretende

Grundsteuerreform zeichnete sich nämlich eine deutliche Verschiebung

der Grundsteuerbelastung ab: von gewerblich genutzten Grundstücken

hin zu Wohngrundstücken. Das hätte höhere Werte besonders für Ein-

und Zweifamilienhäuser und niedrigere Werte für gewerblich genutztes

Eigentum bedeutet.

„Durch die gesplitteten Hebesätze

wird diese Verschiebung abgefedert und die Belastung für die Bürger

gemildert“, so Steinheuer. Der BdSt NRW hebt hervor, dass Duisburg

in den vergangenen Jahren mit steuerpolitischen Entscheidungen

positiv aufgefallen ist. Trotz herausfordernder Haushaltslage wurden

sowohl die Grund- als auch die Gewerbesteuer gesenkt – eine

Entwicklung, die der Bund der Steuerzahler ausdrücklich begrüßt hat.

„Duisburg zeigt, dass eine nachhaltige Finanzpolitik und

die Entlastung der Bürger gleichzeitig möglich sind“, betont der

Vorsitzende des Steuerzahlerbundes. Die Entscheidung, gesplittete

Hebesätze einzuführen, wird durch ein

Gutachten des Landesfinanzministeriums gestützt, das die

rechtliche Umsetzbarkeit bekräftigt.

Nicht ohne Grund haben mit

Schleswig-Holstein und Sachsen-Anhalt inzwischen zwei weitere

Bundesländer diese Regelung aus Nordrhein-Westfalen übernommen, die

auch in Rheinland-Pfalz angekündigt ist. Einige Kommunen in

Nordrhein-Westfalen haben sich bereits für die Nutzung gesplitteter

Hebesätze entschieden und es zeichnet sich ab, dass weitere folgen

werden. Duisburg ist in dieser Sache mutig vorangegangen.

Politischer Variantenentscheid zur Festsetzung der

Hebesätze für die Grundsteuer

Ratsitzung am 25.

November 2024: Beschlussentwürfe Variante 1: Einheitliche Hebesätze

Der Rat der Stadt beauftragt die Verwaltung, zur Ratssitzung am

02.12.2024 einen beschlussfähigen Satzungsentwurf mit folgenden

Hebesätzen ab dem 01.01.2025 vorzubereiten: Grundsteuer A: 329 v.H.

Grundsteuer B: 1.068 v.H. Variante 2: Gesplittete Hebesätze

Der Rat der Stadt beauftragt die Verwaltung, zur Ratssitzung am

02.12.2024 einen beschlussfähigen Satzungsentwurf mit folgenden

Hebesätzen ab dem 01.01.2025 vorzubereiten: Grundsteuer A: 329 v.H.

Grundsteuer B -für Wohngrundstücke: 886 v.H. -für

Nichtwohngrundstücke: 1.469 v.H.

Mit Urteil des Bundesverfassungsgerichts (BVerfG) vom 10.04.2018

wurden die Regelungen des Bewertungsgesetzes zur Einheitsbewertung

von Grundvermögen für verfassungswidrig erklärt. Grund hierfür war

die im Westen Deutschlands zuletzt im Jahr 1964 und im Osten

Deutschlands 1935 durchgeführte Wertermittlung von Grundeigentum und

die daraus resultierende Entkoppelung der Einheitsbewertung von den

tatsächlichen Werten der Immobilien.

Darin erkannte das

BVerfG einen Verstoß gegen Art. 3 Abs. 1 des Grundgesetzes

(Gleichbehandlungsgebot), da hierdurch keine realitätsgerechte

Abbildung der Wirtschaftsgüter und damit keine gleichmäßige

Belastung der Steuerpflichtigen gewährleistet wurde. Das BVerfG

entschied, dass spätestens bis zum 31.12.2019 eine gesetzliche

Neuregelung des Grundsteuer- und Bewertungsrechts getroffen werden

muss und bei entsprechender Umsetzung die Grundsteuer übergangsweise

weiter in ihrer bisherigen Form bis zum 31.12.2024 erhoben werden

darf.

Im Jahr 2019 ist der Bundesgesetzgeber mit dem

Gesetz zur Reform des Grundsteuer- und Bewertungsrechts den

Forderungen des BVerfG nachgekommen. Gleichzeitig wurde den

Bundesländern über Art. 72 Abs. 3 Grundgesetz eine abweichende

Regelungskompetenz eröffnet (sog. Länderöffnungsklausel). Die

Landesregierung NRW hat sich im Jahr 2021 für die Umsetzung des

Bundesmodells entschieden.

Das Bundesmodell hält an der Konzeption

der Grundsteuer als sogenannte Sollertragsteuer fest. Es sieht vor,

dass der Besteuerung des Grundbesitzes der generalisierte Wert des

Grundstücks (Grundsteuerwert) zugrunde gelegt wird und knüpft an das

Innehaben von Grundbesitz an, ohne die persönlichen Verhältnisse und

die subjektive Leistungsfähigkeit des Steuerschuldners zu

berücksichtigen. Auf diesem Wege soll der Steuerschuldner zu einer

ertragsbringenden Nutzung angehalten werden.

Mit Übernahme

des Bundesmodells fließen neben der Grundstücksfläche andere

wertbildende Faktoren, wie z. B. Bodenrichtwert (Lage),

Immobilienart, generalisiertes Mietniveau (Nettokaltmiete),

Gebäudefläche und Gebäudealter, in die Besteuerung ein. Bei der

Bewertung unterscheidet das Bundesmodell zwei Grundstücksgruppen:

Die Wohngrundstücke werden im Ertragswertverfahren bewertet,

also auf Basis der Bodenrichtwerte und von gesetzlich festgelegten

standardisierten Mieten unter Berücksichtigung des Gebäudealters. Zu

dieser Grundstücksgruppe gehören - Ein- und Zweifamilienhäuser, -

Mietwohngrundstücke und - Wohnungseigentum.

Die sogenannten

Nichtwohngrundstücke werden im Sachwertverfahren bewertet, also auf

Basis der Bodenrichtwerte und von gesetzlich festgelegten

standardisierten Baukosten. Zu dieser Grundstücksgruppe gehören -

Geschäftsgrundstücke, - unbebaute Grundstücke, - Teileigentum, -

gemischt genutzte Grundstücke und - sonstige bebaute Grundstücke.

Es ist zu beachten, dass auch bei den Nichtwohngrundstücken

Wohnnutzung stattfinden kann. So sind gemischt genutzte Grundstücke

der Grundstücksgruppe der Nichtwohngrundstücke zugeordnet, können

aber im Umfang von bis zu 80 % für Wohnzwecke genutzt werden. Ein

typisches Beispiel für ein gemischt genutztes Grundstück ist ein

Gebäude mit Geschäftsräumen im Erdgeschoss und darüber liegenden

Wohneinheiten in den Obergeschossen.

Auch nach neuem Recht

berechnet sich die Grundsteuer wie folgt: 1. Grundsteuermessbetrag =

Grundsteuerwert (früher: Einheitswert) x Grundsteuermesszahl 2. Höhe

der Grundsteuer = Grundsteuermessbetrag x Hebesatz der Gemeinde. Die

Grundsteuerwerte und Steuermessbeträge wurden/werden den

Steuerpflichtigen durch das zuständige Finanzamt durch Bescheid -

sogenannte Grundlagenbescheide - bekanntgegeben. Für diesbezügliche

Rückfragen und Rechtsmittel sind die entsprechenden Finanzämter

zuständig. Die Kommune ist an die Feststellungen des Finanzamtes in

den Grundlagenbescheiden gebunden.

Die Duisburger Finanzämter hatten im Zuge

der Reform in über 125.000 Fällen neue Grundsteuerwerte auf den

Hauptfeststellungszeitpunkt 01.01.2022 zu ermitteln. Dieser Prozess

ist annähernd abgeschlossen. Durch die Reform des

Grundsteuergesetzes bleibt die Festlegung des Hebesatzes durch den

Rat als wichtiger Bestandteil der kommunalen Selbstverwaltung

unangetastet. Die Kommune hat unverändert das Recht, im Wege von

Satzungsregelungen individuell Grundsteuerhebesätze festzulegen.

Gegenstand dieser Vorlage ist die Entscheidung, ob die Erhebung

der Grundsteuer B ab dem 01.01.2025 mit einem - aufkommensneutralen

- einheitlichen Hebesatz erfolgt oder ob von der durch den

Landesgesetzgeber eingeräumten Möglichkeit eines nach Wohn- und

Nichtwohngrundstücken - aufkommensneutralen - differenzierenden

Hebesatzes Gebrauch gemacht wird. Aufkommensneutralität Die Reform

der Grundsteuer soll aufkommensneutral erfolgen, d.h. die Gesamtheit

der Steuerzahler soll nicht mehr Grundsteuer zahlen als bisher

(Gesamtbelastung).

Individuelle Steuerzahlungen sind hiervon

jedoch ausgenommen, so dass die Steuerlast einzelner

Steuerpflichtiger sich durchaus verändern kann (geringere / höhere

Steuerlast). Die angepasste Bewertung ist die zwingende Folge der

Entscheidung des Bundesverfassungsgerichts und - angesichts der

aktuellen Ungerechtigkeiten aufgrund der großen

Bewertungsunterschiede durch das Abstellen auf veraltete Werte -

unvermeidbar.

Seitens des Ministeriums der Finanzen des

Landes Nordrhein-Westfalen ist die Veröffentlichung sogenannter

aufkommensneutraler Hebesätze für alle nordrhein-westfälischen

Kommunen erfolgt. Eine erste Empfehlung hat die Stadtspitzen der

nordrhein-westfälischen Kommunen am 20.06.2024 auf Basis der Daten

der Finanzverwaltung zum Stichtag 30.03.2024 erreicht. Wegen

unvollständiger und zwischenzeitlich teilweise aktualisierter Daten

hatte das Land NRW am 17.09.2024 eine neue Empfehlung auf Basis der

dort zum 15.08.2024 vorliegenden Daten mitgeteilt.

Die

aktualisierten Daten sind auf die Bearbeitung weiterer

Feststellungserklärungen und Einsprüche sowie durchgeführter

Steuerschätzungen zurückzuführen. Durch die Duisburger Finanzämter

werden weiterhin kontinuierlich Änderungen übermittelt, sodass auch

die letzte Hebesatzempfehlung des Landes auf vorläufigen Daten

basiert und somit keine solide Basis für eine aufkommensneutrale

Steuerfestsetzung darstellt. Durch fortlaufende Veränderungen wird

das Messbetragsvolumen - grundsätzlich in beide Richtungen -

fortgeschrieben.

Stichtagsbezogene Ermittlungen stellen

stets nur Momentaufnahmen dar. Klarheit über das finale neue

Gesamtmessbetragsvolumen dürfte erst im Laufe des nächsten Jahres

bestehen. Tendenziell ist zu erwarten, dass Schätzungen und

Einsprüche zu einer Minderung des Gesamt-Messbetragsvolumens führen

werden. Nach Auskunft des Finanzministeriums NRW ist nicht abschätz-

bzw. quantifizierbar, wie sich die Erledigung der offenen

Einspruchsverfahren auf das Messbetragsvolumen auswirken wird.

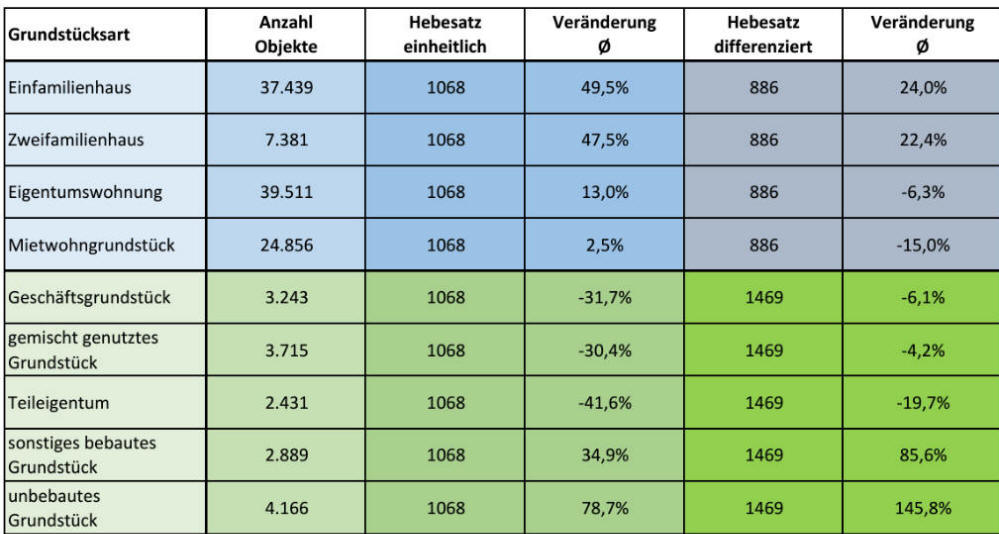

Die nach derzeitigem Datenstand und sich nach den von der

Finanzverwaltung mitgeteilten Hebesatzempfehlungen durchschnittlich

ergebenden Auswirkungen (Erhöhungen/Minderungen) für die einzelnen

Grundstücksarten können der Anlage entnommen werden. Die

Auswirkungen wurden sowohl für den einheitlichen als auch für den

differenzierenden Hebesatz (Erläuterungen nachfolgend) ermittelt.

Differenzierende Hebesätze bedeuten, dass für

die Grundsteuer B, also die Grundsteuer, die auf alle nicht land-

oder forstwirtschaftlich genutzte Grundstücke erhoben wird, kein

einheitlicher, sondern zwei unterschiedliche Hebesätze beschlossen

und der Grundsteuerbemessung zugrunde gelegt werden können.

Unterschiedliche Hebesätze können für Wohngrundstücke (Ein- und

Zweifamilienhäuser, Mietwohngrundstücke und Wohnungseigentum)

einerseits und Nichtwohngrundstücke (Geschäftsgrundstücke, unbebaute

Grundstücke, Teileigentum, gemischt genutzte Grundstücke und

sonstige bebaute Grundstücke) anderseits festgelegt werden. Sowohl

seitens des Landes als auch des Städtetages wurden Rechtsgutachten

in Auftrag gegeben, die sich insbesondere mit den rechtlichen

Risiken der Hebesatzdifferenzierung befassen sollten.

Die

rechtlichen Einschätzungen werden nachfolgend dargestellt: Am

02.09.2024 stellte das Ministerium der Finanzen für das Land NRW das

von ihm beauftragte Rechtsgutachten zur optionalen Einführung

differenzierender Grundsteuerhebesätze den Kommunen zur Verfügung

(s.

https://www.finanzverwaltung.nrw.de/system/files/media/

document/file/drueen-krumm_gutachten_grundsteuerhebesatzdifferenzierung_16-8-2024.pdf).

Dieses wurde durch Universitätsprofessor Dr.

Klaus-Dieter Drüen (Professor für Öffentliches Recht und Steuerrecht

an der Ludwig-Maximilians-Universität München) sowie

Universitätsprofessor Dr. Marcel Krumm (Professor für Öffentliches

Recht und Steuerrecht an der Universität Münster) erstellt. Das

Gutachten setzt sich schwerpunktmäßig mit der Frage auseinander, ob

es (verfassungs-)rechtlich zulässig ist, den Hebesatz nach

Grundstücksarten (also zwischen Wohngrundstücken und

Nichtwohngrundstücken) zu differenzieren.

Bei der

Beantwortung dieser Frage ist insbesondere die Auslegung des

Gleichheitsgrundsatzes in Artikel 3 Grundgesetz von entscheidender

Bedeutung. Die Gutachter kommen zu dem Ergebnis, dass eine

Hebesatzdifferenzierung zwar in den Schutzbereich des Artikel 3

Grundgesetz eingreife, dieser Eingriff allerdings gerechtfertigt

sei. Es sei ein legitimer und verfassungsrechtlich fundierter

sozial- und gesellschaftspolitisch erlaubter Lenkungszweck, eine

Wohnnebenkostenstabilisierung bzw. -reduzierung wegen allgemein

gestiegener Wohnkosten vorzunehmen.

Die Gutachter kommen

u.a. zu folgenden weiteren Feststellungen:

Im Falle der

Hebesatzdifferenzierung ist keine besondere Begründung notwendig.

Unabhängig davon, ob die Kommune von der Option der

Hebesatzdifferenzierung Gebrauch macht, ist sie nicht verpflichtet,

eine Begründung für ihre Entscheidung zu formulieren.

Auf

Basis der rechtlichen Einordnungen lässt sich Folgendes festhalten:

Pro Einheitlicher Hebesatz/Contra Differenzierender Hebesatz - Der

einheitliche Hebesatz entspricht der Intention des

Bundesgesetzgebers und stellt den gesetzlichen Regelfall dar.

-

Der einheitliche Hebesatz ist nach Einschätzung beider Gutachten der

rechtssicherste und nicht begründungsbedürftige Weg.

- Ein

fiskalisches Ausfallrisiko, das für den Fall einer rechtswidrigen

Steuersatzung von beiden Gutachten gesehen wird und welches mit

massiven Auswirkungen auf die zukünftige Haushaltswirtschaft

verbunden wäre, wird vermieden. Bei einer Aufsummierung über mehrere

Steuerjahre multipliziert sich das Haushaltsrisiko.

Ein

entsprechender Steuerausfall würde mutmaßlich zu erheblichen

Mehrbelastungen der Duisburgerinnen und Duisburger und/oder zu

erheblichen Leistungskürzungen führen. Sollte hingegen das

Bundesmodell erfolgreich angegriffen werden, ist davon auszugehen,

dass das Bewertungsgesetz des Bundes auch bei Unwirksamkeit bis zu

einer Neuregelung durch den Gesetzgeber übergangsweise anwendbar

bliebe. - Rechtlich würde durch den Beschluss von differenzierenden

Hebesätzen ein konkreter Ansatzpunkt für Widersprüche auf der Ebene

der Kommune geschaffen, der bei einem einheitlichen Hebesatz nicht

bestehen würde.

Im Falle einer Differenzierung ist davon

auszugehen, dass diese zum Gegenstand einer verwaltungsgerichtlichen

Prüfung der Satzung gemacht wird.

- Der Gewerbestandort wird

durch den differenzierenden Hebesatz unattraktiver.

- Im Falle

eines differenzierenden Hebesatzes besteht das Risiko der

Abwanderung von Gewerbebetrieben in andere Kommunen, die nicht

differenzieren. Pro Differenzierender Hebesatz/Contra Einheitlicher

Hebesatz - Durch die Heranziehung der differenzierenden Hebesätze

werden sowohl Wohn- als auch Nichtwohngrundstücke insgesamt in der

Höhe belastet, wie dies vor der Grundsteuerreform der Fall war.

Dies bedeutet, dass hinsichtlich der Gesamtheit der

Wohngrundstücke derselbe Betrag zu entrichten ist wie vor der

Grundsteuerreform. Gleiches gilt hinsichtlich der Gesamtheit der

Nichtwohngrundstücke. Bewertungsbedingte Belastungsverschiebungen

werden abgefedert.

- Es ist Aufgabe der Kommunen, attraktive

Wohnbedingungen zu schaffen.

- Die einseitige Belastung der

Wohngrundstücke und somit die Belastung der Duisburger Bürgerinnen

und Bürger zugunsten der Nichtwohngrundstücke würde durch den

differenzierenden Hebesatz ausgeglichen.

- Die Landesregierung

präferiert und wirbt für die differenzierenden Hebesätze.

GEBAG Duisburger Baugesellschaft mbH: Thomas

Patermann wird mit sofortiger Wirkung zum Geschäftsführer bestellt

In der Gesellschafterversammlung der

GEBAG Duisburger Baugesellschaft mbH sollen folgende Beschlüsse

gefasst werden: Herr Bernd Wortmeyer wird mit sofortiger Wirkung als

Geschäftsführer abberufen. Der Vertreter der Stadt in der

Gesellschafterversammlung der GEBAG Duisburger Baugesellschaft mbH

wird angewiesen, das Stimmrecht der Stadt im Sinne des Beschlusses

zu 1. auszuüben.

Die städtischen Aufsichtsratsmitglieder der

GEBAG Duisburger Baugesellschaft mbH werden angewiesen, den

Beschluss im Aufsichtsrat

• zur Aufhebung des

Anstellungsvertrages mit Wirkung zum 31.12.2024 mit Herrn Bernd

Wortmeyer zu fassen und zugleich den Aufsichtsratsvorsitzenden zu

beauftragen, den Aufhebungsvertrag umzusetzen,

• zur Abberufung

von Herrn Bernd Wortmeyer als Geschäftsführer der GEBAG

Flächenentwicklungsgesellschaft mbH und der GEBAG

Projektentwicklungsgesellschaft mbH zu fassen.

• zur Bestellung

des Herrn Winand Schneider als Geschäftsführer der GEBAG

Flächenentwicklungsgesellschaft mbH zu fassen und zugleich den

Aufsichtsratsvorsitzenden zu beauftragen, einen Anstellungsvertrag

mit Herrn Winand Schneider abzuschließen.

4. In der

Gesellschafterversammlung der SD Schulbaugesellschaft Duisburg mbH

sollen folgende Beschlüsse gefasst werden:

• Herr Bernd

Wortmeyer wird mit sofortiger Wirkung als Geschäftsführer abberufen.

• Es ist ein Aufhebungsvertrag zum Anstellungsvertrag mit Herrn

Bernd Wortmeyer abzuschließen.

• Herr Thomas Patermann wird mit

sofortiger Wirkung zum Geschäftsführer bestellt. Ein

Anstellungsvertrag ist abzuschließen.

• Der Geschäftsbesorgungsvertrag für die

kaufmännische Geschäftsführung zwischen der SD und der GEBAG wird

aufgelöst und analog ein Geschäftsbesorgungsvertrag für die

kaufmännische Geschäftsführung mit der WBD – AöR abgeschlossen.

5. Der Vertreter der Stadt in der Gesellschafterversammlung der SD

Schulbaugesellschaft Duisburg mbH wird angewiesen, das Stimmrecht

der Stadt im Sinne des Beschlusses zu 4. auszuüben. Nicht

einstimmig beschlossen

Eröffnung der Gest-/Kreuzstraße

in Baerl zur Fahrradstraße

Die Bauarbeiten zur

Umgestaltung der Gest- und Kreuzstraße in DuisburgBaerl wurden

erfolgreich abgeschlossen. Der rund 800 Meter lange Straßenzug

zwischen der Hubertusstraße und der Schulstraße bildet nun eine

sichere Verbindung für den Radverkehr in Form einer Fahrradstraße.

„Wir wollen, dass sich Radfahrer auf möglichst vielen

Straßen so wohl und sicher fühlen wie auf der jetzt neu gestalteten

Gest- und Kreuzstraße. Nur so können wir den Umstieg vom Auto aufs

Rad für viele Duisburgerinnen und Duisburger attraktiv machen,“ so

Oberbürgermeister Sören Link.

Oberbürgermeister Sören Link (links) und Hendrik Trappmann, Leiter

des Amtes für Stadtentwicklung und Projektmanagement (3 v. re.)

stellen das Projekt vor. Foto: Tanja Pickartz / Stadt Duisburg

Die Umgestaltungsarbeiten erfolgten in drei Bauabschnitten. In

der Geststraße und der Kreuzstraße wurden die Einmündungen zur

HermannLöns-Straße, Augustastraße und Hubertusstraße geringfügig

umgebaut. Dabei wurden die Bordsteine abgesenkt, um eine

barrierefreie Querung zu ermöglichen. Zudem wurden die Parkstreifen

sowie teilweise die Gehwege im Bereich der Kreuzstraße, von der

Geststraße bis zur Buchenstraße, erneuert. An den Einmündungen und

angrenzenden Flächen wurden Fahrbahnschäden beseitigt und die

Fahrbahndecke punktuell erneuert.

Die Fahrradstraße ist

nun deutlich sichtbar gestaltet, mit großflächigen, sich

wiederholenden Piktogrammen und der Markierung der Parkstände, um

die Sichtbarkeit für alle Verkehrsteilnehmenden zu erhöhen. Durch

die straßenverkehrsrechtliche Bevorrechtigung des Radverkehrs auf

dieser Strecke wurde die Flüssigkeit des Radverkehrs verbessert und

eine sichere Alternative zur Schulstraße geschaffen. Radfahrerinnen

und Radfahrer dürfen nun auch nebeneinander fahren. Für den

KFZ-Verkehr bleibt die Höchstgeschwindigkeit weiterhin bei 30 km/h.

„Mit dieser Maßnahme schaffen wir nicht nur mehr

Sicherheit für Radfahrerinnen und Radfahrer, sondern setzen auf eine

vernetzte, gut ausgebaute Infrastruktur, die den Bedürfnissen einer

modernen Stadt gerecht wird und den Verkehr in eine umweltbewusste

Richtung lenkt“, zeigt sich Verkehrsdezernent Martin Linne

überzeugt. Im Zuge der Umgestaltung erfolgte zudem der barrierefreie

Ausbau der Bushaltestelle „Flingerstraße“. Die Gesamtkosten der

Umgestaltung des Straßenzuges belaufen sich auf rund 422.000 Euro.

DVG verbessert mit neuen Seitenmarkierungsleuchten die

Sicherheit der neuen Bahnen

Immer mehr der neuen

Straßenbahnen sind auf Duisburgs Schienen unterwegs. Ende November

lieferte der Hersteller Alstom das 22. neue Fahrzeug an die

Duisburger Verkehrsgesellschaft AG (DVG) aus.

Die neue Bahn

mit der Wagennummer 2025 hat im Vergleich zu den anderen bereits

gelieferten Bahnen eine Besonderheit: Sie hat auffällige

Seitenmarkierungsleuchten, die das Schienenfahrzeug vor allem bei

schlechten Sichtverhältnissen im Straßenverkehr sichtbarer machen

soll. Die DVG sorgt mit dieser Optimierung für mehr Sicherheit auf

den Schienen.

Die neuen Seitenmarkierungsleuchten an den Bahnen sorgen für mehr

Sicherheit im ÖPNV. Bildquelle: Duisburger Verkehrsgesellschaft AG

An jeder Seite der Bahn befinden sich zehn orangefarbene

Seitenmarkierungsleuchten. „Wir arbeiten kontinuierlich daran, die

neuen Straßenbahnen noch sicherer und komfortabler für unsere

Fahrgäste zu gestalten“, sagt Fabian Lutze, Projektleiter neue

Straßenbahnen bei der DVG. „Einige Optimierungsbedarfe können wir

erst im laufenden Betrieb erkennen, um dann ganz gezielt

nachzusteuern. So ist das Fahrzeug 2025 zwar derzeit das einzige mit

den neuen Seitenmarkierungsleuchten, wir werden alle anderen

Fahrzeuge selbstverständlich nachrüsten.“

Die neue Bahn wird

nun noch zugelassen, bevor sie in den Linieneinsatz geht. Die

weiteren Straßenbahnen werden direkt mit den neuen Leuchten in

Duisburg angeliefert. Die Fahrzeuge, die sich bereits am Betriebshof

Grunewald befinden, werden direkt vor Ort nachgerüstet. Auch in der

Vergangenheit hatte die DVG immer wieder kleine Anpassungen wie

beispielweise die Verbesserung der Außenkameras vorgenommen.

Der Einsatz der neuen Fahrzeuge sorgt nicht nur für eine

höhere Sicherheit auf den Schienen, sondern auch für mehr

Zuverlässigkeit im Fahrplan. „Die neuen Straßenbahnen prägen

mittlerweile den Öffentlichen Personennahverkehr in Duisburg“, sagt

Fabian Lutze. „Durch den Einsatz ist auch der Fahrplan für unsere

Fahrgäste wieder wesentlich zuverlässiger geworden.“

Die DVG arbeitet gemeinsam mit der Stadt Duisburg intensiv an der

Modernisierung der Infrastruktur für einen zukunftsfähigen ÖPNV. Die

neuen Fahrzeuge stehen für mehr Komfort sowie Sicherheit und sind

ein weiterer wichtiger Schritt zu einer modernen und zukunftsfähigen

Mobilität in Duisburg. Die DVG investiert rund 135 Millionen Euro in

ihre neue Niederflur-Flotte.

Norwegische Schulklasse besucht Landtag

Internationales Flair brachte eine Schulklasse aus Norwegen in den

Landtag, als sie auf ihrer Deutschlandreise Halt in Düsseldorf

machte und Frank Börner zum Gespräch traf. Börner, der selbst

norwegische Wurzeln hat, freute sich die Lehrerin Irene Pedersen und

ihre Kollegen und natürlich die Schülerinnen und Schüler erneut

begrüßen zu können. Es war nämlich bereits der zweite Besuch der

norwegischen Schule.

Auch dieses Mal haben sich die

Jugendlichen mit Fragen und Themen außerordentlich gut vorbereitet.

Hauptsächlich ging es um die Rolle von Europa im Weltgeschehen. Aber

auch Fragen wie „Wie stärkt man eine Demokratie?“ oder „Wie begegnet

man den zunehmenden radikalen Tendenzen?“ wurden diskutiert.

„Wir leben in bewegten Zeiten, in Deutschland, in Europa, in der

Welt. Gerade jetzt ist es wichtig, Jugendliche für Politik und

Demokratie zu begeistern. Ich freue mich, dass wir hier im Kleinen

länderübergreifend eine Brücke geschlagen haben und auch zukünftig

im Gespräch bleiben. Danke für euren Besuch und bis nächstes Jahr.“

Foto: Büro Börner

„Inklusion in Aktion“ in der Zentralbibliothek

Anlässlich des Internationalen Tages der Menschen mit Behinderung

lädt das Referat für Gleichberechtigung und Chancengleichheit

gemeinsam mit der Stadtbibliothek auch in diesem Jahr wieder zu der

Veranstaltung „Inklusion in Aktion“ ein, die sich an Menschen jeden

Alters richtet. Unter dem Motto „Wenn alle dabei sein können, ist es

normal, verschieden zu sein“ findet hierzu am Donnerstag, 5.

Dezember, ab 14 Uhr wieder ein buntes Programm in der

Zentralbibliothek an der Steinschen Gasse 26 in Duisburg-Mitte

statt.

Der CareTable, ein innovativer, digitaler Aktivitätstisch, der

neuen Spaß, anregende Beschäftigung und Unterhaltung für alle

bringt, feiert in diesem Jahr seine Premiere. Daneben besteht aber

natürlich auch die Gelegenheit, sich mit herkömmlichen Spielen zu

beschäftigen. Um 15.30 Uhr wird ein Rundgang durch die Bibliothek in

einfacher Sprache und Gebärdensprache angeboten. Der

Gebärdensprachtreff und der LEA Leseklub laden um 17 Uhr alle

Interessierten zum Mitmachen ein.

Parallel dazu führt

das KOM’MA-Theater das Stück „Das kleine Dis macht Terz“ für Kinder

ab drei Jahren auf. Auch der Duisburger Blinden- und

Sehbehindertenverein stellt sich vor und präsentiert die OrCam

MyReader, eine Lesehilfe, die Sehbehinderten zur Nutzung vor Ort in

der Zentralbibliothek zur Verfügung steht. Der Eintritt ist frei,

eine vorherige Anmeldung für die Vorstellung des Kindertheaters um

17 Uhr jedoch erforderlich.

Die Anmeldung ist online

unter www.stadtbibliothek-duisburg.de/veranstaltungen möglich.

Weitere Informationen und alle Einzelheiten zum Programm finden sich

online unter www.stadtbibliothek-duisburg.de. Auskünfte erteilt auch

das Team der Stadtbibliothek telefonisch unter 0203/283-4218 oder

persönlich vor Ort während der Öffnungszeiten: montags von 13 bis 19

Uhr, dienstags bis freitags von 11 bis 19 Uhr, samstags von 11 bis

16 Uhr.

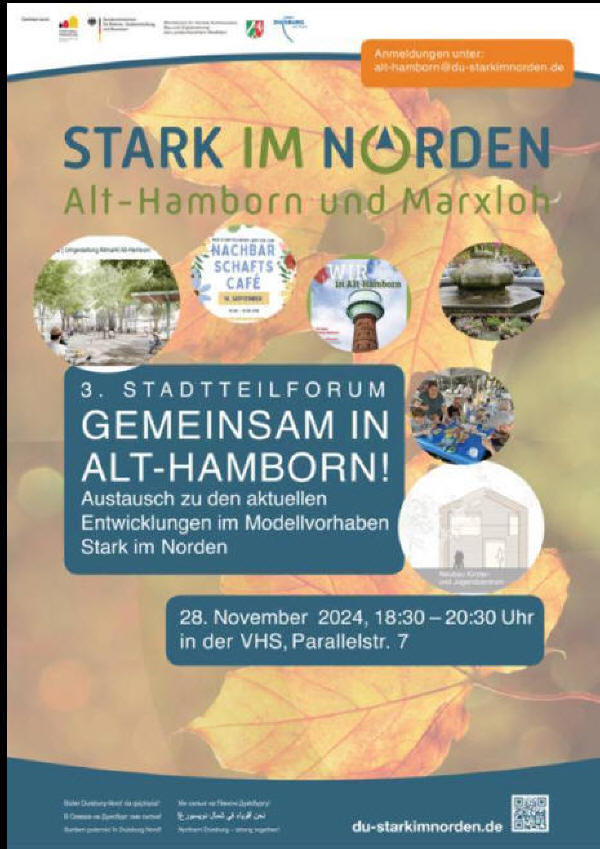

Drittes Stadtteilforum zu „Stark im Norden“ in

Duisburg-Alt-Hamborn

Das dritte Stadtteilforum zu

„Stark im Norden“ in Duisburg-Alt-Hamborn findet am Donnerstag, 28.

November, um 18.30 Uhr statt. Treffpunkt ist die Volkshochschule

Nord in der Parallelstraße 7 in Alt-Hamborn. Auf dem Programm stehen

die aktuellen Sachstände zu den Entwicklungen der baulichen Projekte

und weitere Aktionen im Stadtteil. Seit dem letzten Stadtteilforum

hat sich bei den Bauprojekten des Modellvorhabens einiges getan.

Der Wettbewerb zur Umgestaltung des Altmarktes ist mit der

Prämierung der drei Siegerentwürfe durch eine Jury im September und

die anschließende Ausstellung auf dem Gelände der VHS Nord auf der

Parallelstraße abgeschlossen. Die nächsten Schritte – dazu gehört

die finale Planung und die Beschlussfassung durch die Politik –

können nun erfolgen. Für den Neubau des Jugendzentrums an der

Bahnstraße gibt es eine Vorplanung, die einen ersten Eindruck der

äußeren und inneren Gestaltung des Gebäudes vermittelt.

Das Quartiersmanagement Alt-Hamborn informiert gemeinsam mit der

Stadt Duisburg zu den Projekten und bietet im Anschluss die

Gelegenheit Rückfragen zu stellen. Die Stadtteilzeitung und das

Erzählcafé 60+ sind nur zwei Beispiele bürgerschaftlichen

Engagements, die vom Quartiersmanagement begleitet werden. Der neu

initiierte Runde Tisch Alt-Hamborn möchte dieses Engagement künftig

weiter stärken und kleine Aktionen für den Stadtteil, wie zum

Beispiel die Aktionstage im vergangenen August, wiederholen oder

eine Weihnachtsaktion realisieren.

(C) Stadt Duisburg

Wer sich näher zu den geplanten oder den

bestehenden Aktionen informieren möchte, hat dazu am Mitmach-Stand

Gelegenheit. Die Organisatoren freuen sich auf viele, interessante

Gespräche mit den Besucherinnen und Besuchern. Eine vorherige

Anmeldung ist nicht erforderlich.

HKD-Veranstaltungshinweis: Storchentreff –

Infoabend für werdende Eltern

Am kommenden Montag, den

2. Dezember, um 18 Uhr bietet die Helios St. Johannes Klinik

Duisburg wieder den Storchentreff an, einen Informationsabend für

werdende Eltern. Das bewährte Konzept bleibt: An diesem Abend

vermitteln Ärzt:innen aus Geburtshilfe und Neonatologie

(Neugeborenenmedizin) sowie eine Hebamme wissenswerte Informationen

rund um Schwangerschaft, Geburt und die erste Zeit von Mutter und

Kind nach der Geburt.

Das Team geht aber auch auf die Abläufe der Schwangerschaft und der

Entbindung im Klinikum ein. Außerdem stehen die Expert:innen für

individuelle Fragen zur Verfügung. Die Veranstaltung findet an der

Helios St. Johannes Klinik im Veranstaltungsraum neben der Cafeteria

statt (Dieselstraße 185 in 47166 Duisburg). Da die Teilnahmeplätze

begrenzt sind, ist eine kurze Anmeldung per Telefon unter (0203)

546-30701 oder per E-Mail:

frauenklinik.hamborn@helios-gesundheit.de erforderlich.

Bei weiteren Fragen zur Geburtshilfe oder für eine individuelle

Geburtsplanung steht das Team der Helios St. Johannes Klinik Ihnen

ebenfalls unter den oben genannten Kontaktdaten zur Verfügung.

Weihnachtskarten gestalten in Homberg-Hochheide

Wer in diesem Jahr seine Weihnachtskarten selbst gestalten

möchte, ist am Donnerstag, 5. Dezember, ab 16 Uhr herzlich in die

Bezirksbibliothek Homberg-Hochheide, Ehrenstraße 20, eingeladen.

Unter dem Motto „Frohe Botschaft“ werden aus alten Büchern und

verschiedenen anderen Materialien individuelle Weihnachtskarten

gebastelt.

Die Bibliothek stellt verschiedene

Materialien und Kartenrohlinge zur Verfügung. Die Teilnahme ist

kostenfrei. Zur besseren Planung ist eine Anmeldung auf

www.stadtbibliothek-duisburg.de unter „Veranstaltungen“

erforderlich. Bei Fragen steht das Team der Homberger Bibliothek

gerne persönlich oder telefonisch unter Tel. 02066 34650 zur

Verfügung. Die Öffnungszeiten der Bibliothek sind dienstags bis

freitags von 10.30 bis 13 Uhr und von 14 bis 18.30 Uhr sowie

samstags von 10 bis13 Uhr.

MSV Duisburg –

Sportfreunde Lotte: DVG setzt zusätzliche Busse ein

Für Gäste des Fußballspiels MSV Duisburg gegen Sportfreunde Lotte am

Samstag, 30. November, um 14 Uhr in der Schauinsland-Reisen Arena,

setzt die Duisburger Verkehrsgesellschaft AG (DVG) die Sportlinie

945 ein.

Abfahrtszeiten Buslinie 945 Richtung MSV Arena

- ab „Salmstraße“ (Meiderich) Abfahrt um 12.06, 12.16, 12.26 Uhr

- ab „Bergstraße“ um 12.11, 12.21 und 12.31 Uhr

- ab „Meiderich

Bahnhof“ ab 12.15 bis 12.40 Uhr alle fünf Minuten

- ab

„Großenbaum Bahnhof Ost“ um 12.50 und 13.05 Uhr

- ab

„Betriebshof am Unkelstein“ ab 11.58 bis 12.23 Uhr alle fünf Minuten

- ab „Duisburg Hauptbahnhof“ (Verknüpfungshalle) ab 12.15 bis

13.35 Uhr alle fünf Minuten

- ab „Businesspark Nord“

(Asterlagen) um 12.33 Uhr

Nach Spielende stehen am Stadion

Busse für die Rückfahrt bereit. Gäste des Fußballspieles, die eine

Tageseintrittskarte im Vorverkauf erworben haben oder eine

Dauerkarte besitzen, können kostenlos die öffentlichen

Verkehrsmittel für die Hin- und Rückfahrt benutzen. Für die Gäste,

die sich an der Stadionkasse ihre Eintrittskarte kaufen, ist die

Rückfahrt mit Bus und Bahn kostenlos.

Adventmarkt zum Stöbern und Kreativsein in Neudorf

Die Evangelische Kirchengemeinde Duisburg Neudorf-West lädt zum

„WinterMitMachMarkt“ in das Gemeindezentrum, Gustav-Adolf-Str. 65.

Dort ist am 30. November 2024 zwischen 14 und 17 Uhr nicht nur

Stöbern an den Ständen, wo Adventliches gekauft werden kann,

angesagt.

Klein und Groß sind außerdem eingeladen in

gemütlicher Atmosphäre sich beim Basteln und Gestalten kreativ

inspirieren zu lassen. Wohlige Wärme gibt es außerdem bei

Kinderpunsch, Kakao oder Glühwein und Energie durch leckeres Chili

sin/con Carne und Waffeln. Mehr Infos gibt es unter

www.hochfeld-neudorf.de.

Adventssingen in Huckingen – mit Glühwein und

Plätzchen

Adventssingen in Huckingen – mit Glühwein

und Plätzchen Gemeinsam in gemütlicher Atmosphäre Adventliedersingen

und Worte zur Vorfreude auf Weihnachten hören. Dazu laden

Kirchenmusikerin Anke Schmock und Pfarrer Bodo Kaiser von der

Evangelischen Versöhnungsgemeinde Duisburg-Süd am 1. Dezember um 17

Uhr in das Huckinger Gemeindehaus, Angerhauser Straße 91, ein. Nach

dem offenen Singen lassen die Singfans den Abend bei Glühwein und

Plätzchen ausklingen. Infos zur Gemeinde gibt es im Netz unter

www.evgds.de.

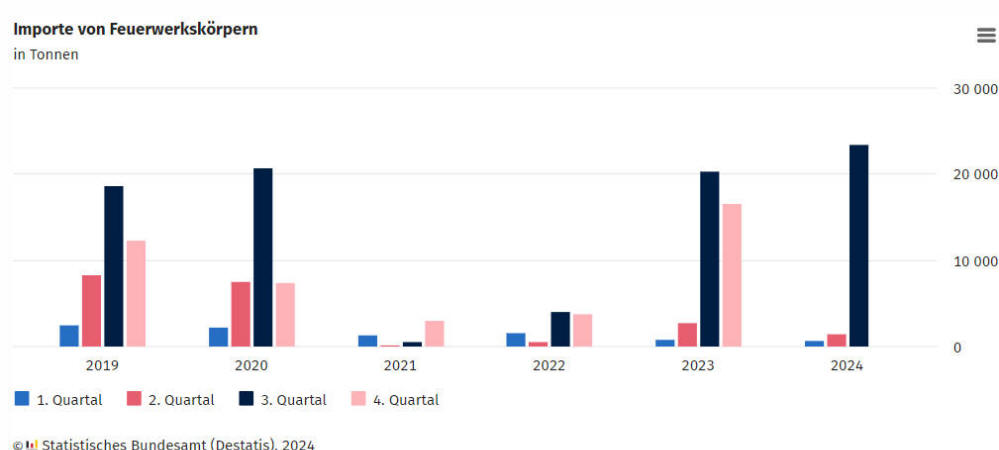

Wieder mehr Feuerwerkskörper importiert: +6,8 % von Januar

bis September 2024 gegenüber Vorjahreszeitraum

Nach dem

deutlichen Anstieg der Importe von Feuerwerkskörpern im Jahr 2023

werden in diesem Jahr erneut mehr Böller, Raketen und Co. nach

Deutschland eingeführt. Von Januar bis September 2024 wurden 25 900

Tonnen Feuerwerkskörper nach Deutschland importiert. Das waren 6,8 %

mehr als im Vorjahreszeitraum, wie das Statistische Bundesamt

(Destatis) mitteilt.

In den ersten drei Quartalen 2023

wurden 24 300 Tonnen Feuerwerkskörper eingeführt. Das wiederum

bedeutete ein Plus gegenüber dem vergleichbaren Zeitraum in 2022 von

281,1 %. In den Jahren der Covid-19-Pandemie hatte es

Verkaufsverbote für Feuerwerkskörper gegeben. Seither wird mit

Verweis auf Sicherheits- und Umweltschutzaspekte immer wieder über

Einschränkungen für privates Feuerwerk debattiert. Das Niveau des

Vor-Corona-Jahres 2019 mit 29 800 Tonnen in den ersten drei

Quartalen haben die Importe von Feuerwerkskörpern 2024 nicht

erreicht.

Importierte Feuerwerkskörper kommen fast ausschließlich aus China

Mit einem Anteil von 99 % kamen fast alle von Januar bis September

2024 eingeführten Feuerwerkskörper aus China. Die chinesischen

Importe nach Deutschland machten in den vergangenen 20 Jahren

durchgängig mehr als 90 % der insgesamt eingeführten Menge an

Feuerwerkskörpern aus.

Exporte von Feuerwerkskörpern

deutlich gesunken

Feuerwerkskörper werden in deutlich geringerem

Umfang aus Deutschland exportiert als hierzulande eingeführt. Von

Januar bis September 2024 wurden gut 1 000 Tonnen Feuerwerkskörper

exportiert, das war weniger als ein Fünftel der entsprechenden

Exporte im Vorjahreszeitraum (Rückgang: 82,2 %). Damals wurden

5 800 Tonnen Raketen, Böller und Co. ausgeführt. Im Vor-Corona-Jahr

2019 wurden knapp 2 000 Tonnen Feuerwerkskörper exportiert.

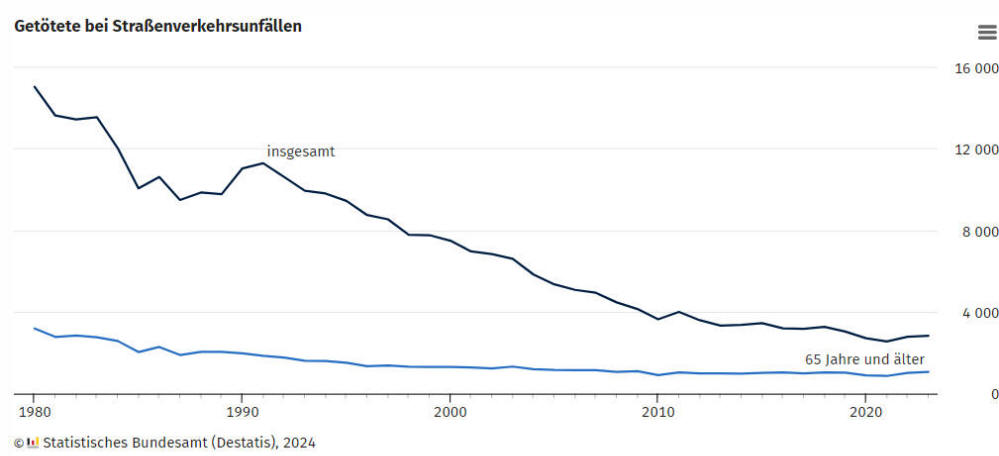

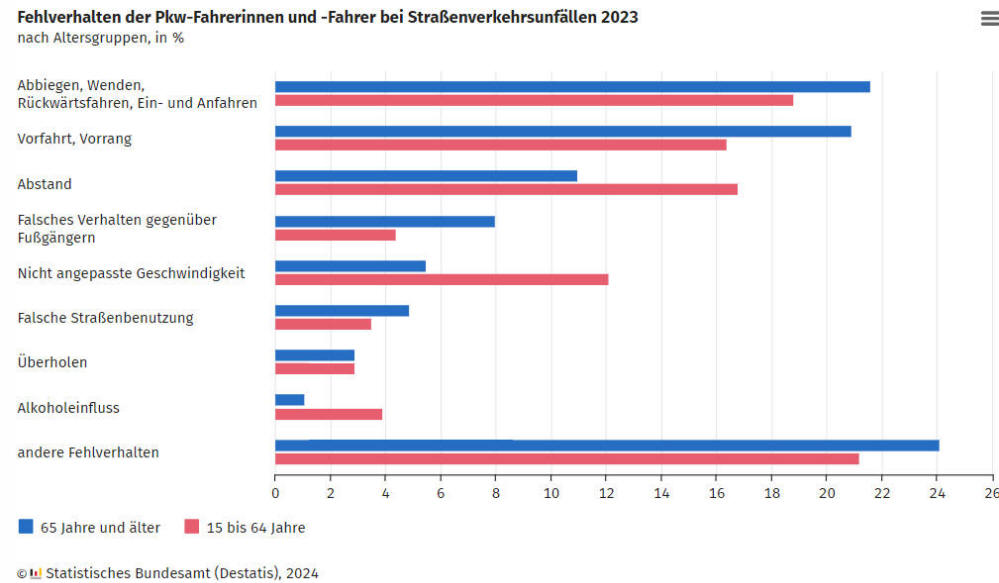

Ältere Autofahrerinnen und -fahrer sind bei Unfällen

häufiger Hauptverursachende

· Ältere Menschen auch 2023

insgesamt vergleichsweise selten in Verkehrsunfälle mit

Personenschaden verstrickt · Unfallursachen bei Älteren

unterscheiden sich von denen bei Jüngeren

Sind ältere

Autofahrerinnen oder -fahrer in einen Unfall mit Personenschaden

verwickelt, so tragen sie häufiger die Hauptschuld daran als

jüngere. Im Jahr 2023 waren die mindestens 65-Jährigen in mehr als

zwei Drittel der Fälle (68,1 %) die Hauptverursachenden, wie das

Statistische Bundesamt (Destatis) mitteilt. Bei den mindestens

75-Jährigen wurde sogar gut drei von vier unfallbeteiligten

Autofahrerinnen und -fahrern die Hauptschuld am Unfall zugewiesen

(76,7 %). Das ist mit Abstand der höchste Wert aller Altersgruppen.

Zum Vergleich: Bei den unter 65-jährigen Autofahrerinnen

und - fahrern waren 54,8 % Hauptverursachende. Neben älteren

Fahrerinnen und Fahrern verursachen auch besonders junge

überproportional viele Unfälle: Saßen junge Erwachsene im Alter von

18 bis 25 Jahren am Steuer eines Pkws, waren sie in 66,1 % der Fälle

für den Unfall hauptverantwortlich. Am niedrigsten war der Anteil in

der Altersgruppe der 45- bis 55-Jährigen mit 49,8 %. Insgesamt waren

im Jahr 2023 gut 317 700 Autofahrerinnen und -fahrer an einem Unfall

mit Personenschaden beteiligt. 14,7 % von ihnen waren 65 Jahre und

älter.

Schwerwiegende Unfallfolgen: Ein Drittel aller Verkehrstoten war

mindestens 65 Jahre alt

Im Jahr 2023 verunglückten insgesamt

53 093 Menschen im Alter von 65 oder mehr Jahren im Straßenverkehr,

1 071 von ihnen wurden getötet, weitere 11 485 schwer verletzt.

Ältere Menschen erleiden im Durchschnitt schwerere Unfallfolgen als

jüngere. Insgesamt betrug der Anteil der mindestens 65-Jährigen an

allen Verunglückten 14,4 %, bei den Schwerverletzten lag er mit

21,6 % und bei den Todesopfern mit 37,7 % wesentlich höher.

Darüber hinaus ist für mindestens 65-Jährige die

Wahrscheinlichkeit höher, durch einen Verkehrsunfall zu sterben:

Während der Anteil der Getöteten an den Verunglückten bei den unter

65-Jährigen bei 0,6 % lag, betrug er bei den Seniorinnen und

Senioren 2,0 %. Hier spiegelt sich zum einen die mit zunehmendem

Alter nachlassende physische Widerstandskraft wider. Zum anderen

nehmen ältere Menschen häufiger als ungeschützte Fußgängerinnen und

Fußgänger am Verkehr teil und sind daher einem größeren Risiko für

schwerwiegendere Verletzungen ausgesetzt.